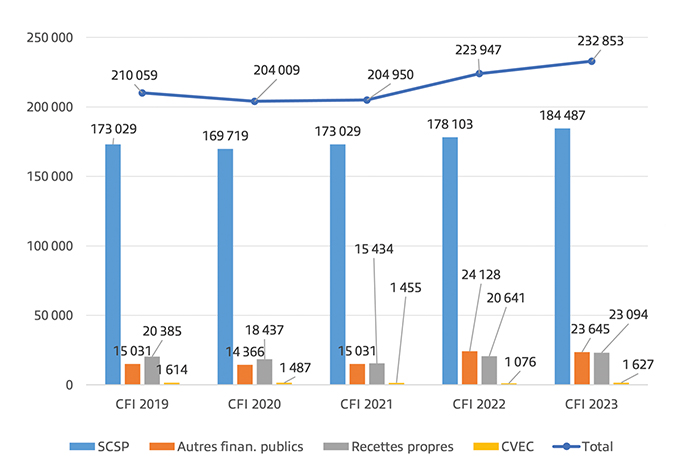

En 2023[1], le budget exécuté de l’université de Franche-Comté s’élève à 218 millions d’euros en crédits de paiement[2]. Les frais de personnels en représentent 81 %, les autres frais de fonctionnement 13 % et les dépenses d’investissement 6 %. Si l’on détaille, les dépenses recouvrent les postes suivants : dépenses de personnels, de fonctionnement, d’investissements (intégrant, à l’université de Franche-Comté, le plan de relance immobilier, le plan de sobriété énergétique « Résilience 2 » et les contrats métropolitains). Les recettes se répartissent, par origine, entre les recettes globalisées et les recettes fléchées. La subvention de l’État pour charges de service public (184 487 415 €) représente 79,23 % des encaissements de l’année, contre 79,53 % en 2022, 84 % en 2021, 83,19 % en 2020 et 82 % en 2019. La part des financements publics diminue par rapport à 2022 (-10,15 %, soit 23 644 697,25 €), alors que la part des ressources propres augmente, (+9,92 %, soit 23 094 202,36 €) ainsi que la contribution de la vie étudiante et du campus (CVEC, +0,70 %, soit 1 626 729,36 €).

Le dialogue annuel stratégique et de gestion (DSG) avec le rectorat de région académique permet, dans le cadre des objectifs définis conjointement avec l’État, du contrat d’établissement, de la stratégie pluriannuelle de l’université de Franche-Comté et de sa trajectoire financière, de présenter des projets afin de bénéficier d’un financement spécifique pérenne et non pérenne, dont voici les éléments.

- SCSP : subvention pour charges de service public.

- Les autres financements publics proviennent de l’État, de l’Union européenne (notamment les projets de recherche gérés par le SAIC, service des activités commerciales et industrielles), des projets ANR, de la région Bourgogne-Franche-Comté, des autres collectivités territoriales (agglomérations, communes…).

- Les recettes propres correspondent aux droits d’inscription et aux recettes liées à la taxe d’apprentissage.

- Les crédits CVEC sont une contribution financière obligatoire, instituée par la loi « Orientation et réussite des étudiants » (ORE). Collectée par le Crous de Bourgogne-Franche-Comté, elle s’élève à 95 € par étudiant pour l’année universitaire 2022-2023. La CVEC contribue à améliorer les conditions de vie et d’études, à dynamiser la vie des campus, à développer l’accueil et l’accompagnement social, sanitaire, culturel et sportif des étudiants et à renforcer les actions de prévention et d’éducation à la santé.

Les éventuels crédits non-consommés sont reversés dans le fonds de roulement de l’établissement et leur réaffectation pour des opérations autres que l’investissement nécessite l’accord préalable du recteur. Ils sont souvent un objet de tension lors des négociations avec le ministère. Déjà, en février 1977, Pierre Lévêque s’en alarme, dans une note intitulée « La création des mythes »[1]. Il écrit à propos du déficit réel de 576 000 francs de l’ensemble des quatre facultés et des services centraux :

« On connaît les premières réactions du Secrétariat d’État aux universités devant notre misère : promesses de Madame la secrétaire d’État [Alice Saunier-Seïté] en juillet, bientôt bafouée en novembre par ses conseillers. On entre dans une nouvelle phase, celle des mythes : 1- l’université cacherait sous son grabat plusieurs centaines de millions anciens. 2- Les comptes ne seraient pas clairs. Ils ne le sont que trop… ».

Les fonds de roulement constituent une marge de sécurité financière qui permet de couvrir le décalage temporel entre encaissement de recettes et paiement de dépenses, donnant ainsi une sécurité pour le paiement des salaires des personnels en cas de force majeure, de défaut de paiement de l’État ; c’est pourquoi il se mesure en jours assurés d’autonomie de l’établissement. Au 1er janvier 2010, le fonds de roulement de l’université de Franche-Comté, salaires inclus, est supérieur à 35 jours de marge (masse salariale comprise, correspondant à l’époque à un peu plus d’un mois de paie) ; en 2023, il atteint 84,87 jours. Les universités sont souvent obligées d’y recourir pour financer des dépenses d’investissement (achat d’équipements pédagogiques lourds ou rénovation de bâtiments) ou des compléments, en cas de défaut du ministère, comme pour les mesures nationales prises pour rattraper le pouvoir d’achat des fonctionnaires.

L’exercice 2023 se caractérise par le maintien d’une trajectoire financière saine de l’université de Franche-Comté, malgré une baisse de résultats. Cette situation est due notamment à une compensation partielle de la revalorisation du point d’indice et de la prime exceptionnelle de pouvoir d’achat. Ce bilan positif est le fruit d’une gestion rigoureuse, en particulier pour les marchés des fluides. Cependant, la progression des ressources liées à la formation continue et à l’apprentissage s’accompagne aussi d’une augmentation de la masse salariale. Cette politique volontariste nécessite des efforts importants pour rationaliser la gestion de l’établissement.

Couverture Élodie Crozier.